La guerre déclenchée contre l’Iran par Israël et les Etats-Unis n’aboutira pas, c’est sûr, à la libération du peuple opprimé et, pour le coup, victime des bombardements industriels perpétrés par les assaillants. Il ne va pas non plus participer à une stabilisation et une émancipation des peuples de toute la région, au contraire.

Ses effets mondiaux sur le marché de l’énergie sont déjà là et devraient avoir des répercussions à très long terme. C’est déjà le cas pour le pétrole, dont on constate l’évolution du prix “à la pompe” (au delà des 2 € par litre). Mais il est probable qu’il n’y aura pas de retour simple car la manipulation de ce prix par l’Etat, déjà très conditionnée par le montant des taxes, pourrait lui servir à promouvoir la bascule du parc automobile vers le tout électrique...

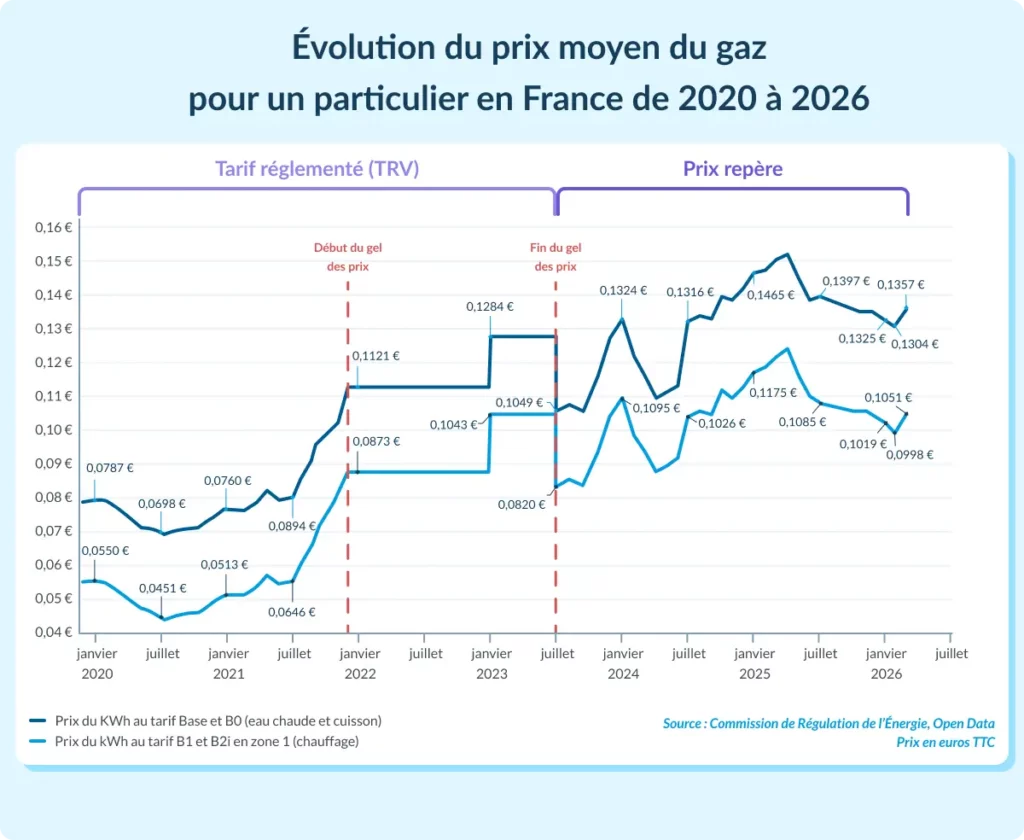

Le gaz à la hausse toute !

Le gaz, très dépendant en France du marché international et dont le “tarif réglementé” (devenu “prix repère” depuis juillet 2024) est déjà totalement libéralisé et très taxé, devrait poursuivre sans frein l’explosion de son prix. Le pouvoir prévoit carrément sa disparition comme mode de chauffage, les chaudières à gaz sont désormais interdites en construction neuve et ne sont plus éligibles aux aides de l’État pour les rénovations. Dès le 1e mai, son “prix repère” (fixé par la CRE, commission de régulation de l’énergie) va augmenter de 15,4 % pour les 7,5 millions de ménages qui s’y réfèrent (73 % des abonnés). Ce prix a quasiment doublé depuis juillet 2020 (voir schéma ci-dessous, du site Hello watt).

Le prix du gaz concerne 60% des habitant.es des logements sociaux, et beaucoup de personnes âgées, d’habitant.es de logements anciens. Les choix actuels du pouvoir mettent en danger de précarité énergétique nombre de foyers (voir notre article d’après diverses études), avec des conséquences durables sur la santé physique, mentale, l’isolement, la dignité, les parcours scolaires…

Une “aide fiscale” pour installer une pompe à chaleur ne répond pas du tout à l’ensemble de ces problèmes. Il y faudrait une stratégie mêlant accompagnement de court terme (blocage des prix ou “prix progressif”) et actions plus structurelles – rénovation thermique, construction de logements sociaux performants, ainsi que l’association des usagers aux décisions qui les concernent.

Vers une tarification électrique très inégalitaire

Le prix de l’électricité devrait être impacté de façon très différenciée :

- la production est très largement nationale (à plus de 90%) : hydroélectrique, éolienne, solaire, liée à l’exploitation de la biomasse et surtout nucléaire (69%). Après la pénurie de 2022 liée à des baisses de production hydroélectrique (sécheresse ayant conduit à des niveaux de barrages faibles) et nucléaire (beaucoup de centrales à l’arrêt en même temps), la production française est désormais excédentaire d’environ 20%.

- les coûts de production, assez bas car l’ensemble des équipements est amorti (même si le coût de démantèlement des centrales nucléaires est notoirement sous-évalué), vont permettre de servir à bas coût les industriels et d’attirer la clientèle nouvelle des data centers (friands d’énergie subventionnée, aux prix bas garantis sur le long terme). Ces derniers mois beaucoup de ces industriels se sont rués sur des contrats à long terme avec EDF !

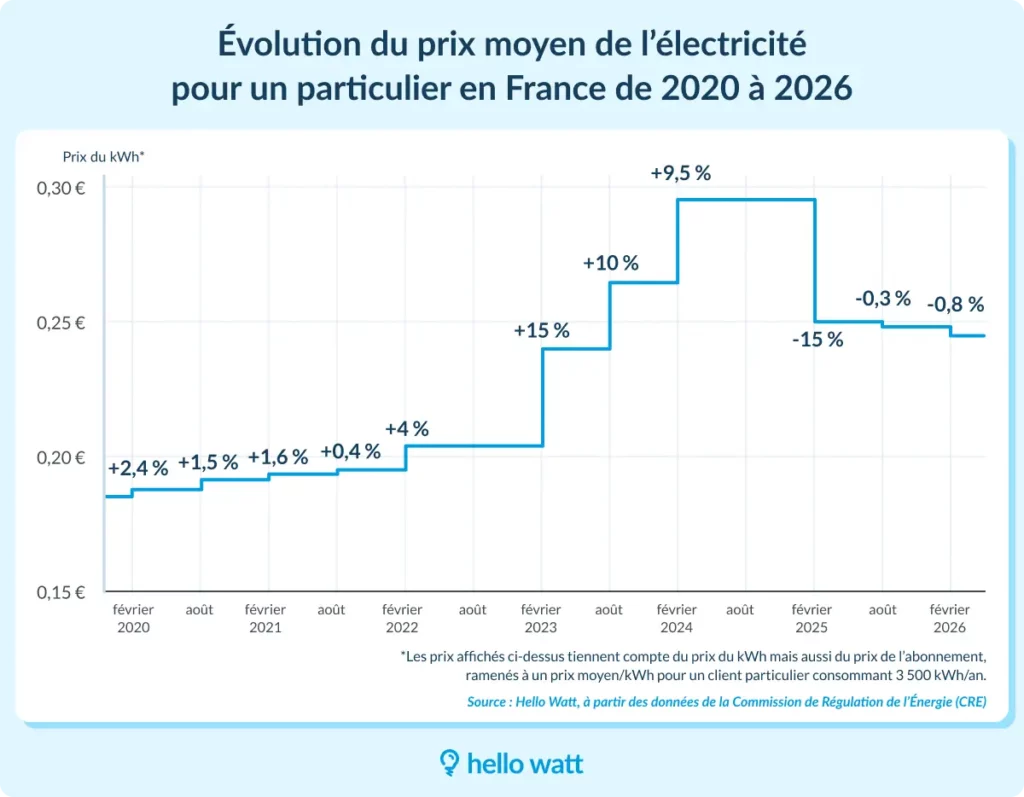

- mais ce n’est pas du tout une garantie pour des prix bas et stables pour les particuliers, qui devraient être victimes de la libéralisation des prix décidée par le pouvoir depuis le 1e janvier 2026.

Sur le site d’hello watt. La légère baisse actuelle cache la libéralisation totale du prix au détriment des particuliers … et devrait être beaucoup plus forte ! (voir l’analyse)

Le pouvoir et la CRE imposent la volativité et – à terme – la hausse du prix de l’électricité aux particuliers

Auparavant, le tarif réglementé suivait à peu près l’évolution du coût de production, assez stable en France du fait d’équipements amortis et de frais variables (salaires…) à évolution lente.

Déjà, la mise en place de l’Arenh a artificiellement fait monter les prix en favorisant la concurrence (qui s’est littéralement gavée : Total Energie, Engie…) au détriment d’EDF. Sans aucun bénéfice de long terme pour les particuliers.

La totalité de la production nucléaire est désormais revendue aux particuliers en s’étalonnant aux cours des marchés libres de l’énergie. Or la logique de ceux-ci est particulièrement perverse : le cours de l’électricité est lié à celui du gaz selon le principe qui veut que « la dernière puissance appelée [pour produire de l’électricité] fait le prix de l’électricité ».

En clair : il existe différentes façons de produire de l’électricité, du nucléaire aux centrales à charbon, en passant par les énergies renouvelables et les centrales à gaz. Les marchés mobilisent ces différentes solutions pour assurer l’équilibre du réseau entre l’offre et la demande d’électricité… De la moins chère à la plus chère. Le prix du kWh d’électricité correspond alors au coût de production de la dernière centrale mise en service, qui se trouve être dans la période une centrale à gaz. Donc le prix de l’électricité vendue aux particuliers va suivre les hausses démentielles du gaz vue plus haut !

Alors que les coûts de production du nucléaire, de l’hydroélectrique resteront modérés, et que ceux de l’éolien, du solaire sont, eux, carrément en chute !

Les grands gagnants devraient être les producteurs (dont EDF, mais aussi Total Energie, Engie), les clients industriels (dont les data centers) qui, eux, resteront à des prix “administrés”, bas et garantis par les contrats de long terme … et l’Etat qui bénéficiera des taxes en hausse sur les achats des particuliers.

À terme, la guerre en Iran aura donc un effet à la hausse sur les factures d’électricité des ménages, notamment sur les 20 millions d’abonnés au tarif bleu d’EDF, l’offre d’électricité dont les prix sont encadrés par l’État. Ils sont actualisés deux fois par an, en février et en août, par la CRE qui n’a encore annoncée aucune hausse. Prochaine pour août, au moment le plus discret ?

La stratégie de long terme du pouvoir : tarifs dynamiques et relance du nucléaire

La CRE a engagé plusieurs mouvements

- fin des tarifs “longue durée” avec les particuliers, avec l’extinction des options « EJP », « Tempo », mais aussi l’option « de base » pour les puissances supérieures à 6 KVA, et unification vers l’option « heures pleines / heures creuses », ce qui inciterait à consommer plutôt la nuit et l’après midi, là où les entreprises consomment moins.

- retour programmé des tarifications dynamiques (qui avaient toutes été retirées lors de la crise énergétique de 2022). Il faut rappeler que cela consiste à modifier les prix en temps réel (toutes les heures par exemple) en fonction de l’évolution des cours, de la disponibilité… C’est totalement à l’avantage des producteurs … ou des courtiers du marché en question qui, pour l’énergie, sont dépeints par le rapport Draghi comme une poignée de grandes maisons opaques, coupables de manipulations qui font peser un risque systémique sur l’organisation de la production électrique et sur les marchés financiers.

- l’usager n’a rien à gagner à l’instauration de ces tarifications dynamiques, qui imposeraient un compteur communicant type Linky (!), d’être abonné à des notifications pour suivre l’évolution du prix et agir dans l’instant pour piloter ses appareils (machine à laver, chargement de sa batterie…) ! Une vie de rêve ?

Mais au delà, pour le pouvoir c’est l’idée d’atteindre enfin son projet de construction de nouvelles centrales nucléaires…

- La France dépend actuellement pour sa production électrique à 69% du nucléaire (77% en 2014). C’est de loin le taux le plus élevé dans les pays « développés« . Le Japon par exemple (avant Fukushima) n’était qu’à environ 30%, les Etats-Unis qu’à 18%, la Chine qu’à 5%.

- Ces réacteurs vieillissent, même s’il est envisagé leur prolongation jusqu’à 50 ans, voire 60 ans (la cour des comptes est pour).

- Comme au Japon suite à Fukushima, un accident peut aussi provoquer du jour au lendemain une mise à l’arrêt complète du parc (le vieillissement augmente d’ailleurs ce risque), avec un retour très lent (le Japon n’a retrouvé que 6% de sa production nucléaire en 2024).

- Le pouvoir macronien envisage d’investir dans la construction d’EPR (six à quatorze réacteurs sont en projet). Mais outre le coût démentiel qui endetterait le pays pour longemps, cette technologie n’est pas au point (seulement 4 installations dans le monde, d’ailleurs en fonctionnement partiel, dont Flamanville en France). Surtout, alors que le coût de production du nucléaire ne cesse d’augmenter, ceux des renouvelables baissent (solaire, éolien). Dans l’UE, la part du renouvelable a d’ailleurs triplé de 2004 à 2024).

- Pris dans la logique des lobbies qui le « soutiennent« , Macron insiste pourtant… Et donc décide de freiner encore une fois les investissements du renouvelable pour cause de « surproduction » supposée (au premier semestre 2025, la demande d’électricité n’était que de 230 TWh, contre 271 TWh produits).

Ce type de décision prépare très mal le pays à l’après nucléaire, ou risque de l’engager dans une nouvelle fuite en avant nucléaire, toujours sans débat…